| メス! |

石油及びエネルギー需給構造高度化対策特別会計(財務省及び経済産業省所管) ⇒ 石油不足を嘆くのに、無駄だらけ! |

|

1 |

石油と石炭およびエネルギー需要高度化対策に関する会計.電源開発促進対策特別会計と同様、国のエネルギー政策を占うものであるが、石炭に関する需要は既に終了し、こちらは債務のみの処理となっている.

(注:億以下の単位は切り捨てているので合計が合わない事がある.赤字は借金.紫は問題点.緑は他会計への資金提供)

| 歳入(単位億円) |

歳出(単位億円) |

一般会計より

石油証券及び借入金収入

備蓄石油売買代

前年度余剰金

雑収入

|

3965

12912

171

2273

3 |

石油天然ガス基礎調査等委託費

天然ガス探鉱経費

石油備蓄増強対策経費

石油貯蔵地域立地対策等交付金

石油資源開発技術振興対策経費

石油生産合理化技術研究開発等経費

石油流通合理化調査等経費

エネルギー需要構造高度化促進対策費

エネルギー需要構造高度技術開発促進対策費

(独)新エネルギー・産業技術総合開発機構運営費

(独)石油天然ガス・金属鉱物資源機構運営費

(独)石油天然ガス・金属鉱物資源機構出資

事務処理費

国債整理特別会計へ繰入

予備費 |

37

17

2248

64

301

213

258

1204

441

942

365

40

37

13126

25 |

| 計 |

1兆9324億円 |

計 |

1兆9318億円 |

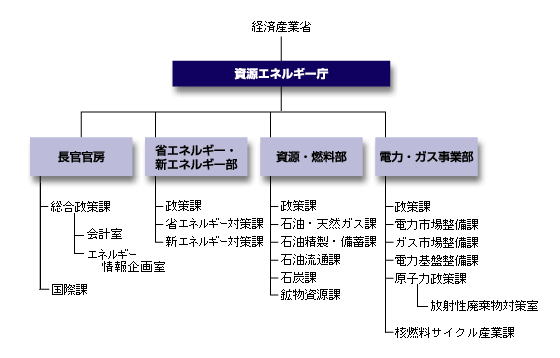

(独)は独立行政法人の略.主として関与するのは資源エネルギー庁である.組織図は下記である.つまり、この省が電源開発促進対策特別会計と併せ2つの会計を管理するのだが、電源特で1430億、石油特2237億の余剰金がある.つまり、この二つを整理してしまえば、その余剰金3670億と、事務費の合理化で、一般会計からの繰入の必要が無くなる.石炭勘定の余剰金を使えばお釣りが来る.それをわざわざ2つの会計に分けて、高めの予算を獲得している訳である.財務省は自省参画の会計には特別甘い態度なのである.

(独)新エネルギー・産業技術総合開発機構は、両会計から予算を二重取りをしている.やはり独立行政法人は官の構造である.その下に見える

(独)石油天然ガス・金属鉱物資源機構にも運営費提供のみならず出資までしている.これも二重投資である.そして、そこヘの投資額も前年比200%増しになれば、独立行政法人設置が行革でないことは明らかで、新たな天下り先への投資に成り下がっていることが判るであろう. |

| 2 |

|

|

3 |

石炭勘定.

| 歳入(単位億円) |

歳出(単位億円) |

原油等関税

前年度余剰金

雑収入 |

380

639

0 |

事務処理費

国債整理基金特別会計へl繰入 |

0

540 |

| 計 |

1019億円 |

計 |

540億円 |

石炭エネルギーは来年度で終焉を迎える.原油の関税で支払いきるわけだが、ここでも余剰金を生んでいる.今年度のも繰上げ返済dふできる額である.原油観世の行き先を考えているのではないか?この会計に残すのであれば、お金は更にだぶつく. |

私の意見:わが国の石油製品の用途は発電から暖房、自動車等の燃料、機械の潤滑油、さらには化学製品の原料になるなど多岐にわたっています.石油製品の用途は産業用が32%強、民生用が27%強、運輸用が40%強であり、産業用の比率が欧米諸国に比べて格段に高くなっています(欧米は10-20%).

2000年(1-12月)の石油製品需要は、全体で2億4,311万kl(-0.7%).内、ガソリン5,815万kl(+2.3%)、灯油2,966万kl(+2.3%)である.

ガソリンは揮発油税(国税)と地方道路税(地方税)が課せられており、一般的に二つを合わせてガソリン税と呼ばれます.税額は合計で53,800円/klと石油関係の税金では最も高くなっています.「ガソリン」に対する一般消費税は、ガソリン税を含んだ全体価格に課税されます.ガソリン税1リットル53.8円、本体価格が46.2円の場合、小売価格100円、消費税5%、税込価格は1リットル105円となります.エネルギー関係の余剰金で1リットル当たり5円は安く出来るのです.還元していただけないでしょうか? |

| 参考 |

1)「特別会計への道案内」松浦武志著:創芸社出版

2)「誰も知らない日本国の裏帳簿」石井紘基著:道出版

3)「財務省ホームページ」

4)「特殊法人解体白書」堤 和馬著:中公新書ラクレ |