| メス! | 食糧管理特別会計(農林水産省) ⇒ 会計的には一般会計で間に合うが、この会計から日本の食糧事情が判明! | |||||||||||||||||||||||

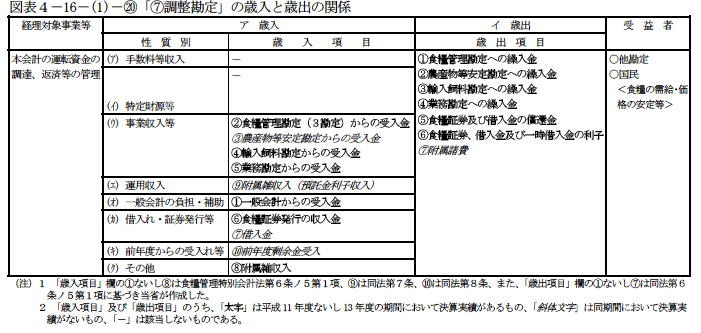

| 1 | 食糧管理特別会計法(大正10法37)に基づいて設置された.他に、 ・飼料需給安定法(S27法225) ・農産物価格安定法(S28法225) ・主要食糧の需給及び価格の安定に関する法律(H6法113) の法に基づいて、米・麦・でんぷん・輸入飼料等の買入、売渡し等を管理する.勘定は、米・麦・輸入食糧・農産物安定・輸入飼料の5つの勘定に、調整勘定と業務勘定がプラスされている.資金の管理を調整勘定で行って、各勘定の負担を軽減しているが複雑になる. ●食糧管理特別会計(概要)

(注:億以下の単位は切り捨てているので合計が合わない事がある.赤字は借金.紫は問題点.緑は他会計への資金提供) 1)調整勘定:平成16年度の予算.

|

|||||||||||||||||||||||

| 2 | 2)国内米管理勘定 予算は7689億である.調整勘定からは、6522億弱円が配分される.弱と書いたのは、勘定記載は「他勘定から」となっているので、調整勘定以外からの受入もあるのかもしれないが記載がない.会計としては明朗ではない. さて、日本米は、消費が減って生産過剰となった為、H7年に食管法を改定して大きな転換をはかったのです.生産能力1400tであるが、1000万t程度に生産調整している訳である.しかし、政府の扱う国内米の売買と管理では、いまだに赤字が出る(H16年は654億)ので抜本的な対策が必要である. 平成7年に食糧管理法(いわゆる食管法:1942年制定)が改正され、新たに食糧法となった.正式名称は、「主要食糧の需給及び価格の安定に関する法律」(食糧法) である.従来の食糧管理法との主な違いは次の点. ・政府管理から民間流通を軸とした制度運営への移行. ・政府米を軸に自主流通米の価格形成を誘導する方式から、自主流通米価格形成センターで形成された自主流通米価格を軸に、政府米価格を 決定する、市場原理を導入した方式への移行. ・備蓄、生産調整、ミニマム・アクセスの法制化.及び、三者を有機的に運用する計画制度の確立. (責任の所在を、備蓄では政府が主で民間が従、生産調整では政府が従で民間を主としていきます.) ・生産者がお米を政府に売り渡すことを義務化した厳格な流通ルート規制の大幅緩和と、多様な販売方式の承認. 全くお上の言葉は要を得ない.新食糧法は米の取引を完全な自由市場とするものではない.米は主食の作物であることに変わりはないので、国の管理は続くのである.新食糧法の具体的な特徴としては、次のようなものがあげられます. ① 米不足の事態に備えるための「備蓄」と米過剰を防ぐための「生産調整=(減反)」を法的に初めて位置づけたこと. ② 政府が取扱うのは、輸入米と右の備蓄米に限り、しかも備蓄米については数量を一定に限定すること. ③ 米流通の中心は自主流通米とすること. ④ 流通ルートの指定・許可規定を緩和し「登録制」にするとともに種々のルートを認めること. ⑤ 価格について市場原理をさらに導入すること. ⑥ 流通自由ないわゆるヤミ米(自由米)も届出さえあれば法的に公認したこと. ついでに世界の米事情.お米は、アジアの国々を中心に約60カ国で作られ、2001年の世界全体の米の生産量は、もみベースで5億8千万トン余りです.一番生産量の多いのは中国で、以下、インド、インドネシア、バングラデシュ、ベトナム、タイの順になっています.こんなに沢山生産されるお米ですが、貿易で輸出入される量は2,500万トン程度で、日本の消費量の3倍位の量です.いちばん輸出量の多いのは年間600万トン以上に達するタイで、世界の輸出量の4分の1を占めます.ベトナムや中国、インドも輸出の多い国です.大規模な農場で機械化の進んでいるアメリカの輸出量は300万トン、オーストラリアは60万トン程度です.輸入について見ると、世界の半分をアジアの国々が輸入しています.インドネシアは4,900万トンも生産していますが、それでは足りずに輸入しているのです. |

|||||||||||||||||||||||

| 3 | 3)国内麦管理勘定 予算は10310億円.調整勘定からは、1030億円が配分される.ここはきちんと調整勘定よりと記載されている.政府の扱う国内麦の売買と管理では1000億程度の赤字が出ている.麦の消費量は増加しており、米とは違なり自給率が10%程度なので深刻な問題である.作付けするにも自給率1%を上げる為に、琵琶湖の面積ほど作付けしなくてはないらないという.今や、国内産麦は米以上のブランドとなった. |

|||||||||||||||||||||||

| 4 | 4)輸入食糧管理勘定:予算5535億円.問題がすくない. 5)農産物安定勘定 :予算 4億円.問題がすくない. 6)輸入飼料勘定 :予算 530億円.問題がすくない. 7)業務勘定 6つの会計業務にかかわる勘定である.予算1532億円.調整勘定からは、1507億弱円が配分される.弱と書いたのは、勘定記載は「他勘定から」となっているので、調整勘定以外からの受入もあるのかもしれないが記載がない.会計としては明朗ではないのは米勘定と同じである.ここに固定資産の管理はここで行われているようである. |

|||||||||||||||||||||||

| 私の意見:食料自給率は40%で、世界最低である. | ||||||||||||||||||||||||

| 参考 | 1)「特別会計への道案内」松浦武志著:創芸社出版 2)「財務省ホームページ」「農林水産省ホームページ」 3) |

|||||||||||||||||||||||