![]()

|

☆ 預貯金のススメ ☆ |

2005/4/29現在

|

投資を始める前にまず預貯金でいざという時の資金(生活防衛資金)を貯めることをオススメ致します。 人生に不慮の事故や出来事はつきものです。そのために備えて安全確実な預貯金(安全な金融機関)で運用することをオススメ致します。 生活防衛資金は投資家になるための必要条件でもあり家計管理を会社経営のように考えられることが必要だと思います。 |

家族構成や生活水準により必要資金が変化します。

| 賃貸の人 | 住宅ローンのある人 | |

| 独身 | 4〜6ヶ月 | 6〜9ヶ月 |

| 子供のいない夫婦 | 3〜6ヶ月 | 6〜9ヶ月 |

| 小さな子供がいる夫婦 | 6〜9ヶ月 | 6〜12ヶ月 |

| 大学生の子供がいる夫婦 | 9〜12ヶ月 | 12〜18ヶ月 |

| 定年間近の人 | 6〜9ヶ月 | 6〜9ヶ月 |

参考資料:アドバイザーテックリサーチ

上記に必要と思われる生活防衛資金を給料の月数で表現しています。

|

木村剛氏の著書「投資戦略の発想法」では本格的投資の前に2年分の生活費分を貯蓄すべきだとあります。

|

|

|

|

|

|

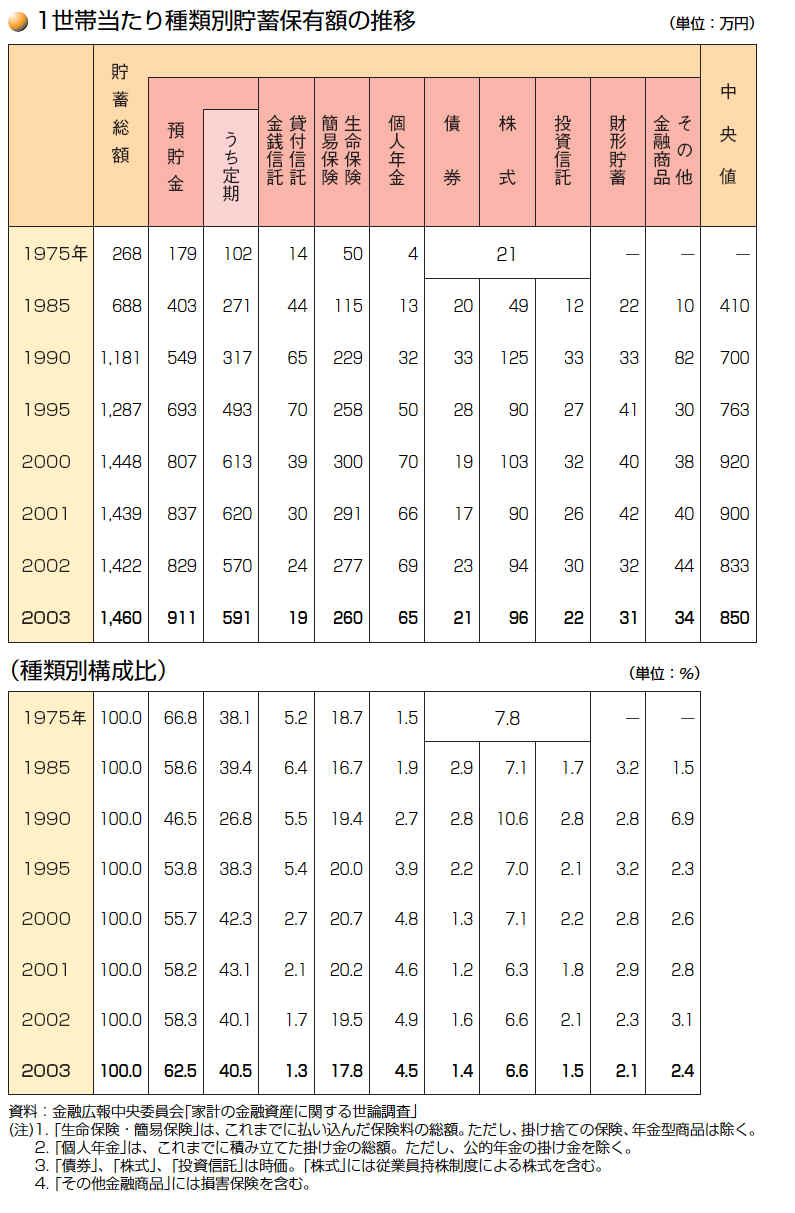

上記は、年齢別の貯蓄保有額であるが貯蓄金額を見る限りとても大きな金額だと悲観してしまうような額になっております。私も毎年ショックを受けている一人ですが平均値が少数の高額資産所有世帯によって引上げられているためです。 例えば、10世帯のうち9世帯が100万円を持っていて、残りの1世帯が1億円を持っている場合には、平均値が1,090万円となってしまい、10世帯のうち9世帯は、平均値を聞いて驚くことでしょう。 今回の「家計の金融資産に関する世論調査」では、貯蓄保有世帯3,220世帯のうち約6割に当る世帯が平均値より少ない保有額となっています。実際は、この金額は住宅ローンなどの負債を含まないため実際はもう少し少なくなると思われます。 まずは支出を減らしつつ収入を増やすことをオススメ致します。 |